すでに「就労継続支援B型」で処遇改善加算を取得している法人さんは、次のような悩みや疑問をもたれることはありませんか?

・新たに相談支援事業所を立ち上げた場合も、同じ法人なら自動的に加算対象になるのか

・計画書は法人でまとめて出せばよいのか

・相談支援専門員も同じ配分ルールでよいのか

・事業所ごとに分けて申請する必要があるのか

処遇改善加算は「法人単位」と思われがちですが、実務上は“事業所単位”の考え方が強く、特に相談支援事業は他サービスと性質が異なるため、注意が必要かもしれません。

また、就労継続支援B型と相談支援事業では、

・報酬構造

・人員体制

・収入規模

・常勤換算の考え方

が大きく異なるため、単純に横展開するとリスクが生じることもあります。

本記事では、

- 処遇改善加算の基本的な考え方の整理

- 既存B型事業所との手続き上の違い

- 相談支援事業所特有の注意点

- 法人内での配分設計のポイント

- 実務上よくある誤り

を、後から読み返しても理解できるよう体系的に解説します。

計画書提出の「一括申請」という仕組み

処遇改善加算には、同一法人が運営する複数の事業所をまとめて一つの計画書で申請できる「一括申請」という仕組みがあります。 B型と相談支援事業所を運営している場合、これらを別々に申請するのではなく、法人全体として1枚の計画書を作成します。

一括申請のメリット

- 事務負担の軽減:計画書や実績報告書を事業所ごとに作成する必要がなく、法人単位で1回の手続きで済みます。

- 財源の柔軟な配分:B型で得た加算額と相談支援で得た加算額を合算し、法人全体の処遇改善原資として管理できます。これにより、事業所ごとの加算額にとらわれず、職員の役割や貢献度に応じた柔軟な賃金改善が可能です。

注意点:提出先について

一括作成は可能ですが、提出先(指定権者)が異なる場合は、それぞれの指定権者に同じ計画書を提出する必要があります。 例えば、B型が「北海道知事指定」、相談支援が「札幌市長指定」の場合、両方の役所に提出が必要です。 ただし、札幌市内に所在する事業所であれば、B型も相談支援も指定権者は「札幌市」となるケースが一般的ですので、その場合は札幌市の窓口一本で完結します。

加算率と金額規模の差を認識する

新たに加算を取得するにあたり、相談支援事業所の加算額がどの程度の規模になるかを事前に把握しておくことが重要です。 就労継続支援B型などの直接処遇サービスと比較すると、相談支援の報酬単価や加算率は異なります。

加算率の違い:

- 就労継続支援B型:加算Ⅰ(9.3%) ~ 加算Ⅳ(6.2%) など段階あり

- 相談支援(計画・障害児):一律 5.1% (区分の概念なし)

【試算例】札幌市(地域区分7級地:単価10.18円)の場合

| 事業種別 | 規模・条件(例) | 月間総単位数 (見込) | 月間処遇改善加算額 (目安) |

|---|---|---|---|

| 就労継続支援B型 (加算Ⅰ 9.3%) | 定員20名 稼働率90%程度 | 約 100,000 単位 | 約 94,674 円 (10万×9.3%×10.18) |

| 計画相談支援 (5.1%) | 専門員1名 担当件数 約20件 | 約 26,510 単位 | 約 13,763 円 (26,510×5.1%×10.18) |

| 障害児相談支援 (5.1%) | 専門員1名 担当件数 約25件 | 約 34,565 単位 | 約 17,952 円 (34,565×5.1%×10.18) |

このように、相談支援事業所単体での加算額はB型に比べて少額になる傾向があります。 しかし、法人全体で見れば「年間数十万円」の原資増となります。これを相談支援専門員の処遇改善(賃上げや手当)に充てることは、人材確保の観点からも非常に重要です。

要件確認(B型の要件がそのまま使えるか?)

相談支援の加算要件(ルートA)

新設される相談支援の加算を取得するためには、従来の「処遇改善加算Ⅳ」相当の要件を満たす必要があります。 B型で既に上位の加算(ⅠやⅡ)を取得している法人であれば、基本的な要件はクリアしている可能性が高いですが、「対象範囲」に注意が必要です。

【必須チェックリスト】

キャリアパス要件Ⅰ(任用要件・賃金体系):

就業規則や賃金規程において、相談支援専門員の賃金体系や昇給ルールが明確に定められていますか?

キャリアパス要件Ⅱ(研修計画):

相談支援専門員も対象とした研修計画が策定されていますか?

職場環境等要件:

実施している職場環境改善の取り組みは、相談支援事業所の職員にも適用されていますか?

規程の周知:

上記の規程や取り組みが、相談支援事業所の職員を含めた全職員に周知されていますか?

B型の職員向けに作成した就業規則等が「全職員」または「相談支援専門員を含む」となっているか確認してください。もし「直接処遇職員に限る」等の限定的な記載がある場合は、規程の改定が必要になります。

加算区分の「格差」と賃金改善の合算管理

B型(9.3%)と相談支援(5.1%)では加算率が異なりますが、法人一括申請を行う場合、それぞれの事業所で得た加算額を「合算」して管理します。 そして、その合計額以上になるように、法人全体で賃金改善を行います。

配分の考え方:

制度上、事業所ごとの加算額を厳密にその事業所の職員だけに還元する必要はありません。 「B型の加算」と「相談支援の加算」をごちゃ混ぜにした「処遇改善プール金」を作り、そこから各職員の役割や評価に応じて配分することが可能です。

【柔軟な配分の例】

相談支援事業所の加算額が月1.5万円しかなくても、法人全体の原資を使って、相談支援専門員に月1万円のベースアップ手当を支給し、残りを賞与で調整する、といった運用が可能です。

ただし、「著しく偏った配分」は認められません。 特定の事業所の職員だけを厚遇し、相談支援専門員には全く配分しないといった極端な運用は避け、合理的かつ説明可能な配分ルールを設ける必要があります。

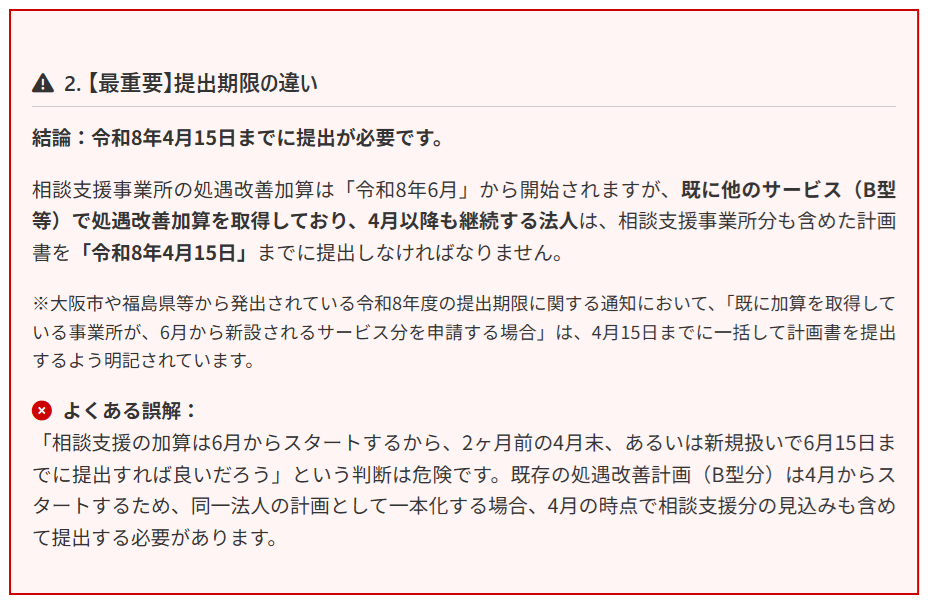

既存法人と新規法人の手続き比較表

状況による手続きの違いを整理しました。貴社は左側の「既存法人」に該当します。

| 項目 | 既存法人 (B型等で既に加算あり・継続) | 新規/新設のみ (6月から新たに開始等) |

|---|---|---|

| 提出期限 | 令和8年4月15日 まで ※ここが最大の違いです | 令和8年6月15日 まで |

| 提出書類 | 法人全体の一括計画書 (B型分+6月からの相談支援分を含む) | 新規の計画書 (相談支援分のみ) |

| 提出先 | 各指定権者へ提出 (札幌市の場合はまとめて市へ) | 指定権者へ提出 |

| 賃金改善 | 4月分からB型分を実施 6月分から相談支援分を上乗せして実施 | 6月分から実施 |

実務的なTo-Doリスト

令和8年6月の施行に向けた具体的なアクションプランです。

令和8年2月 ~ 3月中:規程確認と加算額試算

就業規則・賃金規程が相談支援専門員にも適用されるか確認。修正が必要ならこの時期に行う。相談支援事業所の見込み単位数を計算し、年間加算額を試算する。

令和8年3月下旬 ~ 4月上旬:計画書の作成

厚生労働省または自治体から示される新様式(令和8年度版)を入手。B型分と相談支援分を合算した計画書を作成する。従業員への周知を行う。

令和8年4月15日まで:計画書の提出完了

指定権者(札幌市等)へ提出。郵送の場合は必着等の条件を確認。控えを必ず保管する。

令和8年6月以降:賃金改善の実施

6月サービス提供分(8月入金分)から加算額が増えるため、計画通りに賃金改善(手当支給やベースアップ)が実施されているか毎月管理する。

翌年7月末まで:実績報告書の提出

令和8年度(4月~翌3月)全体の実績を報告。B型と相談支援の合計加算額に対し、合計賃金改善額が上回っていることを証明する。

よくあるミスと注意喚起

提出期限の誤認

「相談支援は6月からだから」と油断し、4月の提出時にB型分しか記載せず提出してしまうミスが最も多いです。これをしてしまうと、相談支援分の加算開始が遅れる(変更届扱いになる)可能性があります。

規程の周知漏れ

「就業規則は変えたが、相談支援専門員に見せていなかった」というケース。実地指導で指摘されるポイントです。必ず周知し、記録を残しましょう。

加算額の不足(配分ミス)

相談支援分の加算額は少額ですが、これを忘れて「B型分だけ」を配分原資として計算してしまうと、実績報告時に「加算額 > 賃金改善額」となり、返還義務が生じる恐れがあります。必ず合算して管理してください。

まとめ:3つの重要ポイント

提出期限は「4月15日」です(B型と同時提出)

就業規則等の適用範囲が「全職員」か再確認を

法人合算で管理できるため、事務は一本化が可能

※本資料は令和8年2月時点の公表情報に基づき作成しています。制度改正の詳細については、必ず最新の厚生労働省通知や各指定権者の案内をご確認ください。