札幌市では、令和9年4月からの就労継続支援B型の指定更新において、平均工賃月額3,000円以上という基準が厳格に適用されます。

一方で、初回更新に限り、

・視覚・聴覚言語障害者支援体制加算

・高次脳機能障害者支援体制加算

・社会生活支援特別加算

・重度者支援体制加算

・集中的支援加算

のいずれかを算定している場合、この工賃要件についてのみ免除される例外措置が示されています。

しかしここで多くの事業者が疑問に感じるのが、

「これらの加算はいったいいくらもらえるのか?」

「加算を取れば経営的に意味があるのか?」

「無理に取得するべきなのか、それとも工賃を上げるべきなのか?」

という点ではないでしょうか。

実際、加算の取得には人員配置や支援体制の整備が必要となり、単純に“取れば得”とは言い切れません。むしろ、条件を満たすためのコストの方が大きくなるケースもあります。

本記事では、札幌市の更新例外に関係する5つの加算について、

・それぞれの加算で得られる報酬の目安

・利用者数ごとの収益シミュレーション

・人件費や運用コストとのバランス

・どの加算を取るべきかの判断基準

を具体的に整理し、「経営として取るべきかどうか」を判断するための材料を提供します。

単なる制度解説ではなく、“実際に儲かるのか・成り立つのか”という視点で解説していきます。

そもそも加算取得で更新要件はクリアできるのか|制度の整理

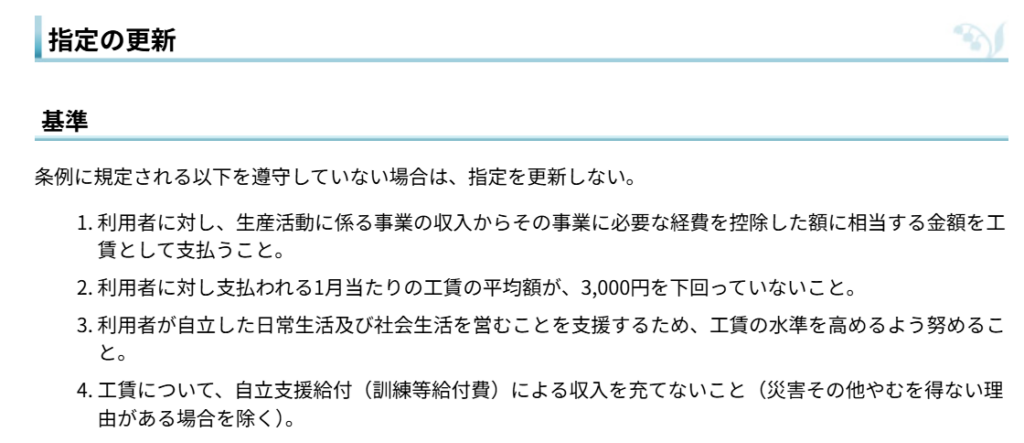

令和9年4月以降、札幌市の就労継続支援B型においては、平均工賃月額3,000円以上という基準が指定更新の前提条件として厳格に適用されることになります。更新を認める要件は以下の通りです。(札幌市ホームページより抜粋)

これは単なる努力目標ではなく、「満たしていなければ原則更新不可」という極めて強い要件です。

一方で、札幌市は初回更新に限り、一定の加算を算定している事業所については、この工賃要件のみを免除する例外を設けています。対象となるのは以下の5つの加算です。

- 視覚・聴覚言語障害者支援体制加算

- 高次脳機能障害者支援体制加算

- 社会生活支援特別加算

- 重度者支援体制加算

- 集中的支援加算

ここで重要なのは、この例外は「加算を取れば無条件で更新できる」という意味ではないという点です。あくまで「工賃3,000円要件のみ免除」であり、その他の基準(収支の適正性や支援内容など)は当然に満たす必要があります。

さらに、この例外は恒久的なものではなく、初回更新のみの措置です。つまり、仮に加算によって一度更新できたとしても、その後は再び基準を満たす必要があるため、「時間稼ぎ」の側面が強い制度といえます。

したがって、事業者として考えるべきは、「加算を取れば生き残れるか」ではなく、「加算を活用して改善まで持っていけるか」という視点です。この前提を理解せずに加算取得に走ると、短期的には延命できても、中長期的には経営が行き詰まるリスクがあります。

5つの加算はいくらもらえるのか|報酬の実態と特徴

では、実際にこれらの加算を取得した場合、どの程度の収益インパクトがあるのでしょうか。

まず大前提として、これらの加算は大きく2種類に分かれます。

①「体制加算」

→ 継続的に算定できる(視覚・聴覚、高次脳機能、重度者)

②「短期加算」

→ 一時的にしか算定できない(社会生活支援特別、集中的支援)

この違いは収益に直結するため、非常に重要です。

体制加算については、1日あたり数十単位〜100単位前後が一般的な水準となります。

仮に1単位=10円換算とすると、1人あたり1日数百円〜1,000円程度の上乗せです。

例えば、利用者20名の事業所で体制加算を算定した場合、

- 1日あたり:20人 × 500円 = 10,000円

- 月20日稼働:10,000円 × 20日 = 200,000円

👉月20万円前後の増収

これは一見大きく見えますが、後述する人件費や体制整備コストを考慮すると、必ずしも「利益」とは限りません。

一方、短期加算である社会生活支援特別加算や集中的支援加算は、単価自体は比較的高いものの、対象者が限定され、かつ期間も短いため、継続的な収益にはなりにくいという特徴があります。

例えば、特定の利用者1〜2名に対して数週間〜数ヶ月算定する形になるため、月ベースで見ると数万円〜十数万円程度にとどまるケースが一般的です。

つまり、収益構造としては、

- 体制加算 → 薄利だが安定

- 短期加算 → 単価は高いが不安定

という性質になります。

収益シミュレーション|モデルケースで見る現実

ここでは、よりリアルな判断材料として、モデルケースで収支をシミュレーションしてみます。

ケース①:利用者20名・体制加算のみ

- 加算収入:約20万円/月

- 追加人件費(職員1名増):約25万円/月

👉結果:▲5万円(赤字)

このケースでは、加算を取るために人員を増やした結果、むしろ収支が悪化しています。

ケース②:利用者30名・体制加算+既存職員で対応

- 加算収入:約30万円/月

- 追加コスト:ほぼなし

👉結果:+30万円(黒字)

このように、既存体制で回せる場合は利益が出やすくなります。

ケース③:短期加算のみ

- 月収入:5万〜10万円程度

- 追加負担:支援工数増・記録負担増

👉結果:収益インパクトは限定的

シミュレーションから分かること

重要なのは、

👉「加算=儲かる」ではなく「条件次第で利益にも赤字にもなる」

という点です。

特に体制加算は、「人数規模」と「人員余力」が鍵になります。

加算を取るべき事業所・取らない方がいい事業所

ここが最も重要な判断ポイントです。

取るべき事業所

- 利用者数が多い(20名以上)

- 既存職員で対応可能

- 対象利用者がすでに一定数いる

👉この場合、低リスクで収益を上げられる

慎重にすべき事業所

- 利用者数が少ない

- 新規採用が必要

- 対象利用者が不足している

👉加算のための投資が回収できない可能性が高い

絶対に避けるべきケース

- 加算取得のために無理に利用者構成を変える

- 実態のない体制で算定する

- 記録が不十分なまま運用する

👉返還・指導リスクが極めて高い

戦略的な考え方|加算か工賃かの二択ではない

ここで重要なのは、「加算を取るか、工賃を上げるか」という二択で考えないことです。

ベストではありませんが生き残るための可能な戦略として、

👉加算で時間を稼ぎながら、工賃改善を進める

というものです。

加算はあくまで補助的な収益であり、事業の根幹ではありません。長期的に見れば、工賃を生産活動で確保できる体制を作らなければ、いずれ行き詰まります。

したがって、

- 短期:加算で更新を乗り切る

- 中期:工賃を3,000円以上に引き上げる

という二段構えが現実的です。

まとめ|加算は「延命装置」か「成長戦略」か

今回の札幌市の運用は、明確なメッセージを出しています。

それは、「加算で逃げ切ることはできない」ということです。

加算は確かに収益を補完しますが、それだけで事業が成立するわけではありません。むしろ、使い方を誤ると人件費増や運用負担によって経営を圧迫するリスクもあります。

したがって、事業者としては、

- 自社の規模と体制を冷静に分析する

- 加算の収益とコストを比較する

- 中長期の改善計画を持つ

この3点を前提に判断する必要があります。

最終的に重要なのは、「加算を取るかどうか」ではなく、

👉その加算が事業の持続性に貢献するかどうか

です。

この視点を持てるかどうかが、今後の生き残りを分ける大きな分岐点になります。